CHRONIQUE SUR LE TERRAIN

Par Info OACIQ

Dans les formulaires de promesse d’achat : comment prévoir le financement des rénovations ou des taxes

Financement des rénovations

À peine revenus de leur voyage de noces, Mme Rhonda Higgins et M. Osvaldo Heredia ont visité en moins d’un mois 17 maisons avec leur courtière, Aimée Detousse. Mme Higgins et M. Heredia sont liés par un contrat de courtage hypothécaire (CCH) avec la courtière hypothécaire Karina Tarinova.

Le jeune couple a finalement choisi une maison sur la rue des Tourtereaux, vendue par une succession et nécessitant d’importantes rénovations. Mais cela ne les effraie pas, car ils sont bien épaulés par leurs familles, dont plusieurs membres oeuvrent dans le domaine de la construction.

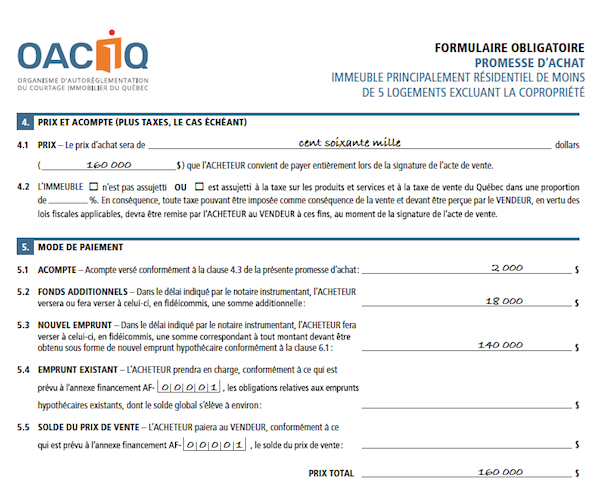

Ils demandent à leur courtière, Aimée Detousse, de préparer une promesse d’achat et de la présenter très rapidement au courtier du vendeur, Georges Roche. Ils ont décidé d’offrir le plein prix demandé par la succession, soit 160 000 $ avec une mise de fonds de 10 %, calculée tant sur le prix offert que sur le montant de 40 000 $ supplémentaires pour les rénovations. S’ils n’obtiennent pas le financement pour les rénovations, ils n’achèteront pas.

La courtière Detousse est un peu embêtée : comment ficeler la section 5 et la clause 6.1 de la Promesse d’achat (PA)?

Son dirigeant d’agence étant retenu à l’extérieur dans une importante réunion, elle se tourne alors vers le Centre Info OACIQ. L’agent d’information qui lui répond lui explique comment procéder.

Elle devra :

- faire une ventilation du prix d’achat (prévu à la clause 4.1) à la section 5 « Mode de paiement »;

- demander un financement incluant le coût des rénovations à la clause 6.1;

- bien expliquer à la clause 12.1 la raison pour laquelle le financement demandé est supérieur au prix total stipulé en 4.1 et à la section 5.

À la clause 6.1 de la PA, la courtière Detousse indiquera un financement demandé de 180 000 $1.

La ventilation de ce montant est la suivante :

160 000 $ (prix d’achat offert)

+ 40 000 $ (rénovations)

– 20 000 $ (mise de fonds de 10 %, rénovations incluses, car il ne faut pas oublier que ce dernier élément ne peut être financé à 100 %)

Enfin, à la clause 12.1, la courtière écrira :

« Le montant du financement demandé à la clause 6.1 est supérieur au prix d’achat et diffère du montant indiqué à la clause 5.3, parce que les acheteurs désirent effectuer des rénovations pour 40 000 $ et les faire financer.

Enfin, l’agent d’information de l’OACIQ rassure la courtière Detousse relativement à l’apparente contradiction entre le fait que la clause 5.3 indique 140 000 $ et que la clause 6.1 indique plutôt 180 000 $. En effet, la somme pour l’achat sera remise au notaire instrumentant par l’institution financière, alors que la somme pour les rénovations sera éventuellement remise directement aux acheteurs par le notaire ou l’institution financière.

Financement des taxes

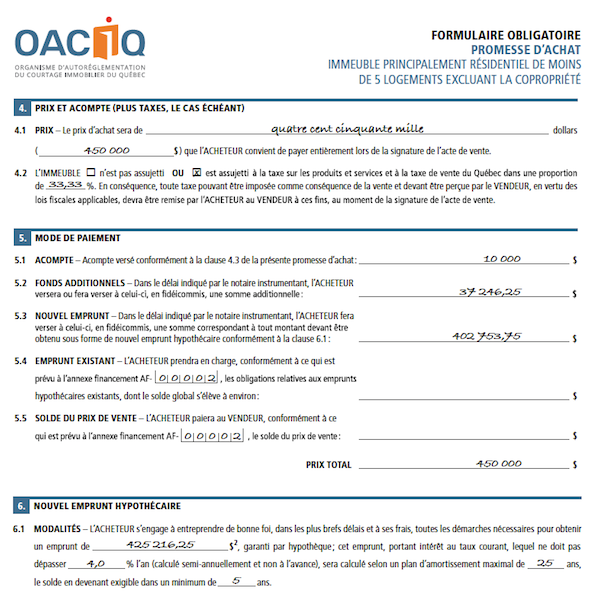

Il y a aussi un autre cas où la « recette » expliquée plus haut s’applique : celui où l’acheteur veut faire financer les taxes (TPS et TVQ) applicables sur l’immeuble dont il fait l’acquisition.

Prenons l’exemple d’un triplex abritant un dépanneur au rez-de-chaussée, et pour lequel la PA de l’acheteur a été acceptée à 450 000 $. Le vendeur a obtenu la confirmation par son comptable que l’immeuble est taxable à un tiers du prix de vente, soit 150 000 $, ce qui porte le coût total pour l’acheteur à 472 462,50 $. L’acheteur, qui occupera un logement à l’étage supérieur, versera une mise de fonds de 10 % et pourra faire financer aussi le montant des taxes (il ne faut surtout pas oublier que l’acheteur ne pourra financer les taxes à 100 % et devra en défrayer une partie en mise de fonds, soit 10 % également).

Enfin, à la clause 12.1, la courtière écrira :

« Le montant du financement prévu à la clause 6.1 est supérieur au montant du nouvel emprunt hypothécaire prévu à la clause 5.3, parce que l’acheteur désire que le montant des taxes applicables soit ajouté à son prêt. Le prix stipulé à la clause 4.1 et à la section 5 exclut les taxes. »

----------------------------------------

1 Pour les fins du présent article, nous ne considérons pas la prime de l’assurance-prêt. Il est par ailleurs indéniable qu’en vertu de son CCH, la courtière hypothécaire Karina Tarinova s’engagera à obtenir pour Mme Higgins et M. Heredia un financement majoré de la prime d’assurance prêt qui s’applique selon le type de dossier.

2 Pour les fins du présent texte, nous ne considérons pas la prime de l’assurance-prêt.